Korrekt, transparent und nachvollziehbar muss sie sein, die Reisekostenabrechnung. Für Beschäftigte, um alle Kosten erstattet zu bekommen und für das Unternehmen bei Betriebsprüfungen. Jedoch ändert sich das Reisekostenrecht beständig und somit auch der Umgang mit Reisekosten.

Worauf kommt es für eine rechtlich sichere Abrechnungspraxis an? Erfahren Sie in diesem umfassenden Beitrag die wichtigsten Grundlagen für Entgeltabrechner:innen, welche rechtlichen Regelungen es gibt, wie Sie diese anwenden müssen und welche Gestaltungsspielräume Sie haben. Weiterhin werden die Bestandteile der Reisekostenabrechnung, der Abrechnungsprozess sowie Sonderfälle und Besonderheiten beleuchtet.

Was sind Reisekosten?

Reisekosten umfassen Mehraufwendungen in Zusammenhang mit einer beruflich veranlassten Auswärtstätigkeit.

Gemäß R 9.4 der Lohnsteuerrichtlinie sind Reisekosten:

- Fahrtkosten (§ 9 Abs. 1 Satz 3 Nr. 4a EStG),

- Verpflegungsmehraufwendungen (§ 9 Abs. 4a EStG),

- Übernachtungskosten (§ 9 Abs. 1 Satz 3 Nr. 5a EStG) und Reisenebenkosten, soweit diese durch eine beruflich veranlasste Auswärtstätigkeit (§ 9 Abs. 4a Satz 2 und 4 EStG) des Arbeitnehmenden entstehen.

Die Reisekosten können vom Arbeitgebenden an den Arbeitnehmenden steuerfrei erstattet werden. Wichtig ist, dass die gesetzlichen Pauschalen und Regelungen zur Höhe der erstattungsfähigen Kosten und die gesetzlich vorgesehenen Dokumentationspflichten eingehalten werden.

Definition und Zweck der Reisekostenabrechnung

Die Reisekosten stehen grundsätzlich in Zusammenhang mit einer beruflich veranlasste Auswärtstätigkeit, die als vorübergehende berufliche Tätigkeit außerhalb der „ersten Tätigkeitsstätte“ definiert wird.

Die berufliche Veranlassung der Auswärtstätigkeit, die Reisedauer und den Reiseweg hat der Arbeitnehmende aufzuzeichnen und anhand geeigneter Unterlagen, z. B. Fahrtenbuch (R 8.1 Abs. 9 Nr. 2 Satz 3), Tankquittungen, Hotelrechnungen, Schriftverkehr, nachzuweisen oder glaubhaft zu machen.

Exkurs „Erste Tätigkeitsstätte”:

Eine erste Tätigkeitstätte nach § 9 Abs. 4 EStG ist die ortsfeste betriebliche Einrichtung des Arbeitgebenden, eines verbundenen Unternehmens (§ 15 des Aktiengesetzes) oder eines vom Arbeitgebenden bestimmten Dritten, der oder die dem Arbeitnehmenden dauerhaft zugeordnet ist. Die Zuordnung wird durch die dienst- oder arbeitsrechtlichen Festlegungen sowie durch die ausfüllenden Absprachen und Weisungen bestimmt.

Fehlt eine solche dienst- oder arbeitsrechtliche Festlegung auf eine Tätigkeitsstätte oder ist sie nicht eindeutig, ist die erste Tätigkeitsstätte die betriebliche Einrichtung, an der der Arbeitnehmende dauerhaft

1. typischerweise arbeitstäglich tätig werden soll oder

2. je Arbeitswoche zwei volle Arbeitstage oder mindestens ein Drittel seiner vereinbarten regelmäßigen Arbeitszeit tätig werden soll.Eine Tätigkeitsstätte im Allgemeinen ist eine von der Wohnung getrennte, ortsfeste betriebliche Einrichtung, die räumlich zusammengefasste Sachmittel umfasst, die der Tätigkeit des Arbeitgebenden, eines verbundenen Unternehmens oder eines vom Arbeitgebenden bestimmten Dritten dienen und mit dem Erdboden verbunden oder dazu bestimmt sind, überwiegend standortgebunden genutzt zu werden (BFH-Urteil vom 11. April 2019, VI R 12/17, BStBl II S. 551).

Das häusliche Arbeitszimmer des Arbeitnehmers ist grundsätzlich keine betriebliche Einrichtung des Arbeitgebers oder eines Dritten und kann daher keine erste Tätigkeitsstätte sein.

Hinweis „Sammelpunkt“: Liegt keine erste Tätigkeitsstätte vor und bestimmt der Unternehmer, dass sich dieser typischerweise an einem von ihm festgelegten Ort befindet (bspw. Treffpunkt am Bahnhof und Hinfahrt zu unterschiedlichen Einsatzorten) so werden die Fahrten von der Wohnung zu diesem Sammelpunkt wie Fahrten zu einer ersten Tätigkeitsstätte behandelt.

Die Auswärtstätigkeit ist vor diesem Hintergrund jede Tätigkeit, die außerhalb der ersten Tätigkeitsstätte ausgeführt wird.

Eine Reisekostenabrechnung dient dazu, beruflich veranlasste Ausgaben, während einer beruflich bedingten Auswärtstätigkeit korrekt zu dokumentieren, sodass der Arbeitgebende diese steuerfrei erstatten kann.

Bedeutung der Reisekostenabrechnung für Unternehmen

Mitarbeitende, die sich bereit erklären für ihren Arbeitgebenden beruflich bedingte Auswärtstätigkeiten auszuführen, sollten sich durch die Mehraufwendungen nicht belastet sehen. Eine richtige und schnelle Reisekostenabrechnung ist daher entscheiden dafür, dass Mitarbeitende nicht die Motivation verlieren.

Fehler in der Reisekostenabrechnung können zum Vertrauensverlust bei den Mitarbeitenden führen. Klare und schnelle Prozesse bei der Abrechnung steigern hingegen die Zufriedenheit der Mitarbeitenden und das Vertrauen in das Unternehmen.

Werden Vorschriften zur Reisekostenabrechnung nicht richtig umgesetzt, kann es bei Betriebsprüfungen zu Steuernachzahlungen, die sowohl das Unternehmen als auch die Mitarbeitenden treffen, führen.

Wichtig ist daher:

- Prüfung und Nachweis einer beruflich bedingten Auswärtstätigkeit

- Erstattung der richtigen (Höchst-)Beträge

- Ausreichende Dokumentation und Belegvorhaltung

Rechtliche Grundlagen

Gesetzliche Regelungen und Vorschriften

Bei den gesetzlichen Regelungen zur Reisekostenabrechnung ist zu unterscheiden, ob es sich um Beschäftigte im öffentlichen Dienst handelt oder um Mitarbeitende von Unternehmen:

Maßgebliche Regelungen für Unternehmen:

- Einkommenssteuergesetz (EStG)

- Lohnsteuerrichtlinie (LStR)

- BMF-Schreiben zur steuerlichen Behandlung von Reisekosten und Reisekostenvergütungen

Maßgebliche Regelungen im öffentlichen Dienst:

- Bundesreisekostengesetz (BRKG) für Beamte und Angestellte im öffentlichen Dienst

- Verordnung über die Reisekostenvergütung der Bundesbeamten (BRKGV) für Bundesbeamte und Richter

- Reisekostengesetze der Länder für Landesbeamte

Betriebliche Richtlinien

Ergänzend hierzu können Unternehmen Reisekostenrichtlinien einführen, die interne Regeln und Vorgabe festlegen.

Grundsätzlich müssen entsprechende Richtlinien auch die erwähnten gesetzlichen Vorgaben widerspiegeln und diese den Mitarbeitenden transparent darstellen.

Vor dem Hintergrund der eigenen Firmenphilosophie können auch weitere Rahmenbedingungen und Grenzen festgelegt werden. Dies betrifft beispielsweise bestimmte Obergrenzen für Reisekosten und die Nutzung von bestimmten Verkehrsmitteln. Aber auch prozessual sollten die Reisekostenrichtlinien beispielsweise den Genehmigungsprozess und die Notwendigkeit bestimmter Belege festlegen, die weitergehend Rechtssicherheit schaffen.

Unsere Seminarempfehlung

Reisekosten richtig abrechnen

Ein sehr beliebtes Objekt für die Betriebsprüfer:innen sind zweifellos Ihre Reisekostenabrechnungen, da hier erfahrungsgemäß Fehler gemacht werden und demzufolge die Erfolgsquote (für die Prüfer:innen) relativ hoch ist. In diesem Seminar werden Sie systematisch mit dem Grundlagenwissen und der Erstellung der Reisekostenabrechnung vertraut gemacht. Wenn Sie bei der Betriebsprüfung keine bösen Überraschungen erleben wollen, sollten Sie sich hier informieren, worauf es ankommt.

Seminar: Reisekosten richtig abrechnen

Bestandteile der Reisekostenabrechnung

Fahrtkosten

Fahrtkosten sind die tatsächlichen Aufwendungen, die dem Arbeitnehmenden durch die persönliche Benutzung eines Beförderungsmittels entstehen (R 9.5 LStR). Zu unterscheiden sind:

- Öffentlichen Verkehrsmittel, d.h. Kosten für den entrichteten Fahrpreis einschließlich etwaiger Zuschläge

- Nutzung des privaten Fahrzeugs

Nutzung öffentlicher Verkehrsmittel

Bei der Nutzung von öffentlichen Verkehrsmitteln ist die steuerfreie Erstattung der tatsächlich angefallenen Fahrtkosten möglich, unter Vorlage der entsprechenden Belege (bspw. Ticket und/oder Rechnung).

Hierzu zählen zum Beispiel:

- Bahnreisen (Hinweis: Die Ausgaben für eine Bahncard können angesetzt werden, wenn sich die Fahrtkosten für alle Auswärtstätigkeiten eines Jahres mindestens in Höhe der Kosten der Bahncard tatsächlich verringern)

- Flüge

- Taxifahrten

Hier gelten grundsätzlich keine gesetzlichen Höchstgrenzen, sofern diese nicht in betrieblichen Reisekostenrichtlinien festgelegt sind. Ausgenommen sind öffentlich Bedienstete, für die das Bundesreisekostengesetz spezielle Höchstgrenzen vorsieht.

Wichtig ist jedoch, dass bei Fahrten mit öffentlichen Verkehrsmitteln keine Möglichkeit besteht diese über die Kilometerpauschalen zu erstatten. Dies machte der Bundesfinanzhof mit BFH-Urteil vom 11.02.2021 – VI R 50/18 deutlich.

Dienstwagen und private PKW-Nutzung

Steht den reisenden Mitarbeitenden ein Dienstwagen für berufliche Fahrten zur Verfügung, übernimmt der Arbeitgebende alle anfallenden Kosten. Dieser wird dem Mitarbeitenden vor allem für entsprechende berufliche Fahrten zur Verfügung gestellt. Lediglich die private Nutzung sowie der entsprechende geldwerte Vorteil ist von den Mitarbeitenden zu versteuern, durch Führung eines Fahrtenbuchs oder die 1 Prozent-Regelung.

Wird hingegen der private PKW für die beruflich bedingte Fahrt genutzt, bestehen verschiedene Möglichkeiten die damit verbundenen Kosten anzusetzen.

- Ansetzen der tatsächlichen Aufwendungen, die dem Mitarbeitenden durch die persönliche Benutzung eines Beförderungsmittels entstehen

- Ansetzen der festgelegten Kilometerpauschalen

Um die tatsächlichen Aufwendungen zu ermitteln, ist der Teilbetrag der jährlichen Gesamtkosten des Fahrzeugs anzusetzen, der dem Anteil der zu berücksichtigenden Fahrten an der Jahresfahrleistung entspricht. Dies hat durch ein Fahrtenbuch zu erfolgen. Der oder die Arbeitnehmende kann aufgrund der für einen Zeitraum von zwölf Monaten ermittelten Gesamtkosten für das von ihm gestellte Fahrzeug einen Kilometersatz errechnen, der so lange angesetzt werden darf, bis sich die Verhältnisse wesentlich ändern, z. B. bis zum Ablauf des Abschreibungszeitraums oder bis zum Eintritt veränderter Leasingbelastungen.

Hinweis: Werden für ein Jahr alle Kosten aufgelistet, der Kilometerstand am Anfang und am Ende des Jahres festgehalten und der individuelle Kostensatz pro Kilometer berechnet, wird das Finanzamt grundsätzlich dieses nicht beanstanden. Dies gilt, solange das Fahrzeug genutzt wird bzw. über die Abschreibungsdauer.

Alternativ können die Fahrtkosten auch mit den pauschalen Kilometersätzen (z. B 30 Cent pro gefahrenen Kilometer beim PKW) angesetzt werden.

Entsprechend des Bundesreisekostengesetzes wird eine Wegstreckenentschädigung grundsätzlich in Höhe von 20 Cent je Kilometer zurückgelegter Strecke gewährt – jedoch nur bis zu einem Höchstbetrag von 130,00 Euro für die gesamte Dienstreise (Hin- und Rückfahrt, Fahrten am Geschäftsort).

Besteht an der Benutzung eines Kraftwagens ein erhebliches dienstliches Interesse, was bei Geschäftsreisen der Fall ist, beträgt die Wegstreckenentschädigung jedoch 30 Cent je Kilometer zurückgelegter Strecke (ohne Festsetzung einer Höchstgrenze).

Da das Ansetzen der tatsächlichen Aufwendungen die aufwendigste Methode für den Arbeitgebenden und die Mitarbeitenden ist, nutzen Arbeitgebende in der Praxis in der Regel die Kilometerpauschale.

Übernachtungskosten

Übernachtungskosten sind die tatsächlichen Aufwendungen, die dem Arbeitnehmenden für die persönliche Inanspruchnahme einer Unterkunft zur Übernachtung im Rahmen der beruflichen Veranlassung entstehen. Ist die Unterkunft am auswärtigen Tätigkeitsort die einzige Wohnung/Unterkunft des Arbeitnehmenden, liegt kein beruflich veranlasster Mehraufwand vor.

Hotelkosten

Die Aufwände für eine Übernachtung können nach § 9 Abs. 1 Satz 3 Nr. 5a EStG vom Arbeitgebenden in Höhe der tatsächlich angefallenen Kosten unter Vorlage der entsprechenden Belege steuerfrei erstattet werden. Übernachtungskosten sind die tatsächlichen Aufwendungen für die persönliche Inanspruchnahme einer Unterkunft zur Übernachtung. Wie bei den Reisekosten mit öffentlichen Verkehrsmitteln, ist gesetzlich zunächst keine Höchstgrenze vorgeschrieben, sofern diese nicht in betrieblichen Reisekostenrichtlinien festgelegt ist. Abweichendes gilt auch hier für öffentlich Bedienstete. Steuerfreie Erstattungen sind nur die reinen Übernachtungskosten; die Kosten für Frühstück, Mittag- und Abendessen sind mit dem Verpflegungspauschbetrag abgegolten.

Pauschalen für Übernachtungen

Alternativ zur Erstattung der tatsächlichen Kosten, kann der Arbeitgebende für jede Übernachtung im Inland einen Pauschbetrag von 20,00 Euro steuerfrei erstatten. Bei Übernachtungen im Ausland dürfen die Übernachtungskosten ohne Einzelnachweis der tatsächlichen Aufwendungen mit den gesetzlich festgelegten Pauschbeträgen für die einzelnen Länder (Übernachtungsgelder) steuerfrei erstattet werden.

Die Pauschbeträge dürfen nicht steuerfrei erstattet werden, wenn dem oder der Arbeitnehmenden die Unterkunft vom Arbeitgebenden oder aufgrund seines Dienstverhältnisses von einem Dritten unentgeltlich oder teilweise unentgeltlich zur Verfügung gestellt wurde.

Auch bei Übernachtung in einem Fahrzeug ist die steuerfreie Zahlung der Pauschbeträge nicht zulässig. Bei Benutzung eines Schlafwagens oder einer Schiffskabine dürfen die Pauschbeträge nur dann steuerfrei gezahlt werden, wenn die Übernachtung in einer anderen Unterkunft begonnen oder beendet worden ist.

Verpflegungskosten

Verpflegungsaufwendungen sind Kosten, die die Mitarbeitenden für die eigene Verpflegung auf Dienstreisen oder bei längerer Abwesenheit von der Wohnung und dem ersten Tätigkeitsort ausgeben.

Tagespauschalen

Die Verpflegungsmehraufwendungen können durch die in § 9 Abs. 4a EStG festgelegten Pauschbeträgen entschädigt werden; und diese auch nur für die ersten drei Monate an derselben auswärtigen Tätigkeitsstätte (sogenannte drei Monatsfirst). Eine berufliche Tätigkeit an derselben Tätigkeitsstätte liegt nur vor, wenn die oder der Arbeitnehmende an dieser mindestens 3 Tage wöchentlich tätig wird. Bei einer Unterbrechung von vier Wochen beginnt die Dreimonatsfrist erneut und beginnt erst wenn diese an drei Tagen in der Woche aufgesucht wird.

Wichtig ist dabei, dass der Einzelnachweis von Verpflegungsmehraufwendungen nicht zum Abzug höherer Beträge berechtigt. Folglich können zwar auch die tatsächlichen Kosten für die Verpflegungskosten vorgelegt werden, diese können jedoch nur bis zu den genannten Höchstgrenzen steuerfrei vom Arbeitgebenden erstattet werden.

Die in § 9 Abs. 4a EStG festgelegten Pauschbeträge betreffen Auswärtstätigkeiten innerhalb Deutschlands und gestalten sich wie folgt:

- 28 Euro für jeden Kalendertag, an dem der oder die Arbeitnehmende 24 Stunden von seiner/ihrer Wohnung und ersten Tätigkeitsstätte abwesend ist,

- jeweils 14 Euro für den An- und Abreisetag, wenn der oder die Arbeitnehmende an diesem, einem anschließenden oder vorhergehenden Tag außerhalb seiner Wohnung übernachtet,

- 14 Euro für den Kalendertag, an dem der oder die Arbeitnehmende ohne Übernachtung außerhalb seiner/ihrer Wohnung mehr als 8 Stunden von seiner Wohnung und der ersten Tätigkeitsstätte abwesend ist; beginnt die auswärtige berufliche Tätigkeit an einem Kalendertag und endet am nachfolgenden Kalendertag ohne Übernachtung, werden 14 Euro für den Kalendertag gewährt, an dem der oder die Arbeitnehmende den überwiegenden Teil der insgesamt mehr als 8 Stunden von seiner/ihrer Wohnung und der ersten Tätigkeitsstätte abwesend ist.

Ist die Erstattung durch den Arbeitgebenden höher als der Pauschbetrag, ist die Differenz gleich Arbeitslohn und muss versteuert werden. Dieses kann durch eine Pauschalbesteuerung mit 25 Prozent bis zum doppelten der gesetzlich festgelegten Pauschbeträge erfolgen.

Hinweis: Sind bei einer Übernachtung im Hotel ein Frühstück bzw. Mittags- bzw. Abendessen inkludieret, so gehören diese Aufwendungen für die Verpflegung und die Hotelrechnung um diesen Betrag gekürzt. Enthält die Hotelrechnung keinen detaillierten Ausweis für das Frühstück und/oder Mittags- und Abendessen ist die Hotelrechnung um 20 Prozent der Verpflegungspauschale für das Frühstück und 40 Prozent für das Mittags- und Abendessen von den entsprechenden Verpflegungspauschalen zu kürzen. Das wäre im Inland für das Frühstück 4,80 Euro und für das Mittags- und Abendessen 9,60 Euro. Gleiches gilt für die Kürzung der Verpflegungspauschalen, wenn ein Dritter die vorerwähnte Verpflegung stellt.

Nebenkosten

Reisenebenkosten sind alle Kosten, die zusätzlich zu den Hauptkosten einer Geschäftsreise anfallen. Sie umfassen Aufwendungen, die nicht direkt für Transport (wie Fahrkarten oder Flugtickets) oder Unterkunft anfallen, sondern für weitere notwendige Ausgaben im Zusammenhang mit der Reise stehen.

Hierzu zählen:

- Parkgebühren

- Maut

- Gepäckkosten

- Telefon- und Internetkosten

- Reiseversicherung

- Visagebühren

- Teilnahmegebühren an Veranstaltungen

- Sonstige Gebühren

Die Erstattung der Reisenebenkosten durch den Arbeitgebenden ist nach § 3 Nr. 16 EStG steuerfrei, soweit sie die tatsächlichen Aufwendungen nicht überschreitet. Mitarbeitende müssen dem Arbeitgebendem Unterlagen vorlegen, aus denen die tatsächlichen Aufwendungen ersichtlich sein müssen. Der Arbeitgebende hat diese Unterlagen als Belege zum Lohnkonto aufzubewahren. Maßgeblich ist jedoch, dass diese durch eine beruflich veranlasste Auswärtstätigkeit (§ 9 Abs. 4a Satz 2 und 4 EStG) des Arbeitnehmenden entstehen.

Bei Nutzung des privaten Telefons müsste die berufliche Nutzung durch Einzelverbindungsnachweise nachgewiesen werden oder ein prozentualer Anteil, sofern dieser plausibel gemacht werden kann. Insbesondere im aktuellen Zeitalter, in dem die Handytarife eine Flatrate für Telefonate vorsehen, lässt sich meist nur ein prozentualer Ansatz verfolgen.

Abrechnungsprozess

Vorbereitung der Reise

Eine Geschäftsreise beginnt grundsätzlich mit der Vorbereitung. Die Vorbereitung der Reise erfolgt je nach Unternehmen und dessen Größe unterschiedlich. Beginnend mit der Beantragung und Genehmigung der Reise, verfügen einige Unternehmen über ein spezielles Travel-Management-Team, das auch die weitergehenden Schritte, wie Reise- und Hotelbuchung, aber auch Visa-Beantragung und weitere rechtliche Anforderungen bei Auslandsreisen übernimmt. Die Kosten fallen in diesem Fall direkt beim Arbeitgebenden an und müssen nachfolgenden von den Mitarbeitenden nicht mehr geltend gemacht werden, jedoch gleichermaßen dokumentiert und belegt werden.

Da jedoch nicht alle Unternehmen über eine solches Travel-Management verfügen, übernehmen die reisenden Mitarbeitenden nach Genehmigung der Reise durch den Vorgesetzten meist selbst die organisatorische Vorbereitung der Reise.

Reiseantrag und Genehmigung

Im Vorfeld sind Geschäftsreisen zu beantragen und zu genehmigen, unter Nutzung bestimmter Reisegenehmigungstools. Über solche digitalen Methoden verfügen jedoch nicht alle Unternehmen.

Vorschussanforderung

Werden die Reisekosten, beispielsweise für die Übernachtung und Anreise, nicht direkt vom Arbeitgebenden übernommen und kümmern sich die Arbeitnehmenden eigenständig um Hotel- und Reisebuchung, sind die damit verbundenen Kosten regelmäßig zu verauslagen, was eine hohe finanzielle Belastung mit sich bringen kann. Daher besteht grundsätzlich die Möglichkeit einen Vorschuss beim Arbeitgebenden anzufordern. Dieser wird abschließend nach Einreichen der tatsächlichen Reisekosten verrechnet.

Durchführung der Reise und Dokumentation der Ausgaben

Mit Antritt der Reise und Anfallen der Kosten sowie um die Reisekostenabrechnung richtig durchführen zu können, aber auch die Steuerfreiheit belegen zu können, müssen etwaige Ausgaben von den reisenden Mitarbeitenden laufend dokumentiert und Belege gesammelt werden.

Nachbereitung der Reise

Einreichen der Reisekostenabrechnung

Die Einreichung von Reisekostenabrechnungen erfolgt in der Regel nach festgelegten Abläufen und Verfahren, die sich je nach Unternehmen oder Organisation unterscheiden können.

Regelmäßig verfügen Unternehmen über ein vordefiniertes Formular oder ein digitales Reisekostenabrechnungstool bzw. Reisemanagementprogramm, welches ebenfalls die Reisekostenabrechnung beinhaltet.

Prüfung und Kostenerstattung

Die eingereichte Reisekostenabrechnung, inklusive der Belege, wird dann von den zuständigen Abteilungen im Unternehmen geprüft und freigegeben sowie die Kosten entsprechend erstattet.

Aufbewahrung von Belegen

Wichtig ist auch die Aufbewahrung von Belegen. Hier sind die steuerlichen Aufbewahrungspflichten zu beachten.

Bücher, Aufzeichnungen und Belege, die für die Besteuerung relevant sind, müssen von den Arbeitgebenden 10 Jahre aufbewahrt werden. Dies betrifft vor allem:

- Reisekostenabrechnungen.

- Belege zu Ausgaben wie Hotelrechnungen, Flugtickets, Parkgebühren, Verpflegungen usw.

Diese Frist gilt ab dem Ende des Kalenderjahres, in dem die Reise stattgefunden hat.

Unsere Empfehlung

Eine korrekte Reisekostenabrechnung ist nicht nur für Beschäftigte wichtig, um alle Kosten erstattet zu bekommen. Besonders für Unternehmen ist sie bei Betriebsprüfungen wichtig, um dort Transparenz und Nachvollziehbarkeit zu gewährleisten. Für Ihre Reisekostenabrechnungen – auch die kniffligen Fälle – sind Sie Bestens vorbereitet und auf dem aktuellen Stand mit den Seminaren und dem Lehrgang der Haufe Akademie.

Zu unseren Weiterbildungsangeboten

Sonderfälle und Besonderheiten

Auslandsreisen

Auch bei beruflich bedingten Auswärtstätigkeiten im Ausland gelten regelmäßig dieselben Regelungen zur steuerfreien Erstattung von Reisekosten. Für das Ausland gibt es besondere gesetzlich vorgesehene Verpflegungspauschalen die zu berücksichtigen sind.

Währungskonvertierung

Da der Auslandsaufenthalt auch in Nicht-Euro-Ländern erfolgen kann, kommt es im Rahmen der Reisekostenabrechnung nicht selten vor, dass Belege mit ausländischer Währung vorgelegt werden.

Folglich muss der zu erstattender Betrag in Euro umgerechnet werden. In Bezug auf den Umrechnungskurs gibt es verschiedene Ansätze:

- Tageskurs: In der Regel wird der Wechselkurs am Tag der Zahlung oder der Rechnungsstellung verwendet. Viele Unternehmen und Behörden nutzen dafür die Kurse der Europäischen Zentralbank (EZB) oder die Kurse, die von großen Banken veröffentlicht werden.

- Monatsdurchschnitt: In einigen Fällen kann auch ein Monatsdurchschnittskurs angewendet werden, insbesondere wenn mehrere Zahlungen in einer Fremdwährung innerhalb eines Monats erfolgt sind.

Auch der Umrechnungskurs sollte dokumentiert werden. Da zwischen Reise sowie Verauslagung der Kosten sowie Einreichen der Reisekostenabrechnung einige Zeit liegen kann, kann es zu Kursdifferenzen kommen.

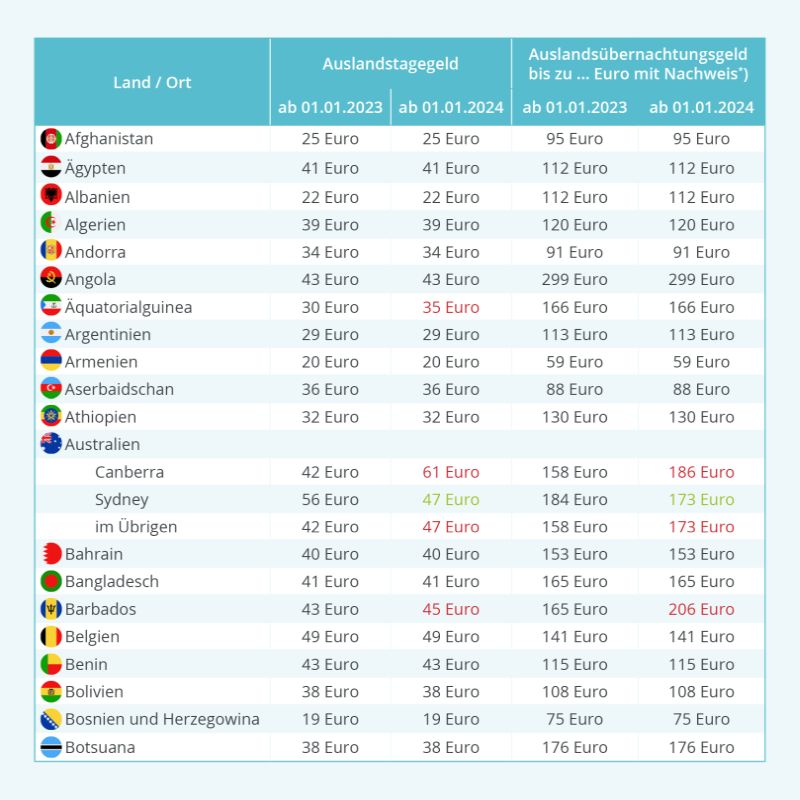

Länderspezifische Reisekostenpauschalen

Eine Abweichung gilt jedoch bei den anzusetzenden Pauschalen in Zusammenhang mit den Verpflegungsmehraufwendungen und den Übernachtungspauschalen.

Für den Ansatz von Verpflegungsmehraufwendungen bei Auswärtstätigkeiten im Ausland gelten nach Staaten unterschiedliche Pauschbeträge (Auslandstagegelder), die vom BMF im Einvernehmen mit den obersten Finanzbehörden der Länder auf der Grundlage der höchsten Auslandstagegelder nach dem BRKG bekannt gemacht werden. Für die in der Bekanntmachung nicht erfassten Staaten ist der für Luxemburg geltende Pauschbetrag maßgebend; für die in der Bekanntmachung nicht erfassten Übersee- und Außengebiete eines Staates ist der für das Mutterland geltende Pauschbetrag maßgebend. Werden an einem Kalendertag Auswärtstätigkeiten im In- und Ausland durchgeführt, ist für diesen Tag das entsprechende Auslandstagegeld maßgebend, selbst dann, wenn die überwiegende Zeit im Inland verbracht wird.

Im Übrigen ist beim Ansatz des Auslandstagegeldes Folgendes zu beachten:

- Bei Flugreisen gilt ein Staat in dem Zeitpunkt als erreicht, in dem das Flugzeug dort landet; Zwischenlandungen bleiben unberücksichtigt, es sei denn, dass durch sie Übernachtungen notwendig werden. Erstreckt sich eine Flugreise über mehr als zwei Kalendertage, ist für die Tage, die zwischen dem Tag des Abflugs und dem Tag der Landung liegen, das für Österreich geltende Tagegeld maßgebend.

- Bei Schiffsreisen ist das für Luxemburg geltende Tagegeld maßgebend. Für das Personal auf deutschen Staatsschiffen sowie für das Personal auf Schiffen der Handelsmarine unter deutscher Flagge auf Hoher See gilt das Inlandstagegeld. Für die Tage der Einschiffung und Ausschiffung ist das für den Hafenort geltende Tagegeld maßgebend.

Die Auslandstage- und Auslandsübernachtungsgelder werden jährlich angepasst. Die für das Kalenderjahr 2024 festgelegten Pauschbeträge wurden mit Rundschreiben vom 17.10.2023 festgelegt.

Quelle: https://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Steuerarten/Lohnsteuer/2023-11-21-steuerliche-behandlung-reisekosten-reisekostenverguetungen-2024.pdf

Mischreisen (beruflich und privat)

Reisekosten können nur vom Arbeitgebenden steuerfrei erstattet werden, wenn diese beruflich veranlasst sind. Erfolgen Reisen von Mitarbeitenden mit einer Vermischung beruflicher und privater Gründe, muss die Trennung der Kosten, die in Zusammenhang mit der beruflichen Veranlassung stehen und den Kosten, die in Zusammenhang mit dem Privataufenthalt stehen, deutlich getrennt werden. Hier helfen beispielsweise konkrete Reisepläne.

Spesenabrechnung für Selbstständige (Unternehmer)

Eine betrieblich veranlasste Geschäftsreise liegt vor, wenn der Unternehmer außerhalb seiner Wohnung oder Betriebsstätte tätig wird. Betrieblich veranlasst sind beispielweise Besuche beim Kunden oder das Aufsuchen einer Messe. Für den Unternehmer gelten die gleichen steuerfreien Erstattungsmöglichkeiten bzw. der steuerliche Betriebsausgabenabzug wie für Arbeitnehmenden.

Wichtige Aspekte und häufige Fehler

Zusammenfassung der wichtigsten Aspekte

- Maßgeblichkeit der beruflichen Veranlassung von Reisekosten

- Eindeutige Zuordnung der Kosten und Nachweis durch geeignete Belege

- Erforderlichkeit von klaren Prozessen

Vermeidung häufiger Fehler

- Unvollständige Belege

- Falsche Zuordnung von Kosten

- Nicht eingehaltene Fristen