Erfahren Sie, warum und wie Sie variable Vergütung in Ihrem Vertrieb einsetzen können. Die nachfolgenden Beiträge zeigen Ihnen verschiedene Möglichkeiten des variablen und leistungsbezogenen Einsatzes der Vergütung im Vertrieb auf.

1. Wie stark wirkt Geld im Vertrieb als Motivator?

Die Frage, ob man mit Geld motivieren kann, wird nicht nur in der Literatur sehr kontrovers diskutiert, sondern auch im Management. Nicht zuletzt durch die Ausführungen von Reinhard K. Sprenger (Interview im Manager Seminar, Dezember 2010), ist die Frage nach Geld als Motivator in letzter Zeit stark fokussiert worden – mit der Tendenz, Geld nicht mehr als wesentlichen Motivator zu betrachten.

Interessanter Weise antwortet die Mehrheit (50,41%) der in der DVS-Untersuchung Befragten auf die Frage „Was würde Sie zu mehr Engagement motivieren“ mit der Aussage: „Aussicht auf höheres Gehalt“. Es handelt sich dabei um den Aspekt mit den meisten Nennungen! Also scheint trotz aller gegenteiligen Diskussionen Geld, d. h. Einkommen der nach wie vor wichtigste Motivator zu sein.

Dabei ist nachvollziehbar, dass Mitarbeitende ein risikofreies Einkommen wünschen, eine Vergütung gewissermaßen unabhängig von den erbrachten Leistungen / Ergebnissen. Es ist gleichermaßen nachvollziehbar, dass Unternehmen dies nicht wünschen können: Aus Sicht der Unternehmen muss (und darf) der erfolgreiche Mitarbeitende mehr verdienen als der Underperformer. Neue Erkenntnisse der Gehirnforschung bestätigen dies auch aus Sicht der Mitarbeitenden: Die leistungsstarke Arbeitskraft erhebt Anspruch auf eine höhere variable Vergütung, um eine Erfolgsbestätigung zu erhalten.

Nun wäre ja denkbar (und dies wird immer wieder – nicht zuletzt von R. K. Sprenger – in die Diskussion gebracht), erfolgreiche Mitarbeitende mit einer Gehaltserhöhung zu bedenken.

Erfolg mit Gehaltserhöhung belohnen?

Wenn man also variable Vergütung ablehnt, dann muss man der besonders erfolgreichen Arbeitskraft eine Gehaltserhöhung geben. Nur: Davon kommt man nach deutschem Arbeitsrecht nicht mehr weg, auch dann nicht, wenn die Erfolgssträhne des Mitarbeitenden enden sollte. Im Rahmen meiner Vergütungsberatung treffe ich des Öfteren auf die „ehemals erfolgreichen“ Arbeitskraft, die den Job „etwas ruhiger“ angehen lässt und unter ihrer Leistungsmöglichkeiten bleibt.

Wenn also die Gehaltserhöhung nicht den „Königsweg“ darstellt, wäre offenbar die Alternative ein Einkommensanteil, der mit der Leistung der Mitarbeitenden „atmet“, der in gewisser Weise ein Pendant schafft zu den Ergebnissen, die der Mitarbeitende abliefert. Also: Nicht der Schritt in die „Fixkosten-Falle“ scheint die Lösung des Problems zu sein, sondern ein variabler Einkommensanteil, der mit der Leistung der Arbeitskraft parallel verläuft.

Unsere Seminarempfehlung

Motivierende Vergütung im Vertrieb

Herkömmlichen variablen Vergütungssystemen gelingt es immer weniger, die Vertriebsmitarbeiter im Sinne des Unternehmens auf die wichtigen und nachhaltigen Ziele auszurichten bzw. sie zu engagierter Leistung zu motivieren. Lernen Sie in diesem Seminar, wie Sie die Umstellung auf ein leistungsgerechtes und motivierendes Vergütungssystem erfolgreich umsetzen.

Investieren Sie in Ihr Know-how: Das passende Seminar finden Sie hier

Der Trugschluss, dass Geldanreize nicht zu besseren Ergebnissen führen

Als Vergütungsberater mache ich sehr häufig die Erfahrung, dass Führungskräfte die stimulierende Wirkung von variablen Vergütungsanteilen in Frage stellen, während die betroffenen Mitarbeiter:innen bei der Frage, was sie motiviere, sehr direkt auf das Thema Geld zu sprechen kommen (siehe aktueller DVS-Vertriebsmonitor). Gerade bei Außendienstmitarbeitenden, die aufgrund ihrer relativ eigenständigen Arbeit eher eine geringere soziale und emotionale Bindung ans Unternehmen besitzen, spielt erfahrungsgemäß eine variable Vergütung als Motivator und Stimulanzfaktor eine herausragende Rolle.

Hierzu Jörg Zeyringer („Der neue Treppenläufer – wie man sich und andere motiviert“, Haufe-Lexware, 2010):

Die Ergebnisse meiner wissenschaftlichen Untersuchung, an der rund 1.000 Menschen aus verschiedenen Branchen und unterschiedlichen hierarchischen Ebenen teilnahmen, konnten meine Thesen (bzgl. der starken Wirkung von Geld als Motivator – der Autor) nicht widerlegen. Im Gegenteil, es gab weitere Befunde, die dafür sprachen. Die Befragten wurden gebeten, aus einer Liste von 17 Faktoren jeweils jene 3 mit dem größten Einfluss auf eine Steigerung der Arbeitsmotivation auszuwählen. Als mit Abstand wichtigster Faktor stellte sich Geld heraus. ‚Ein Gehalt, das meiner Leistung und meiner Arbeitssituation entspricht’ wurde sowohl als erster, als auch als zweiter und dritter Faktor jeweils am häufigsten genannt.

Der amerikanische Psychologe Ed Diener verweist darüber hinaus auf den engen Zusammenhang zwischen Geld und persönlichem Glück. Die Annahme, dass Geld nicht glücklich mache, muss zumindest teilweise revidiert werden!

Was gut gemachte variable Vergütungssysteme bewirken

Das Vorhandensein von Zielen gilt heute unbestritten als Voraussetzung, überhaupt Motivation entstehen zu lassen. Ziele geben dem eigenen Handeln eine Richtung, unterscheiden Wichtiges von Unwichtigem und lenken die Kraft auf die definierten Prioritäten. Nicht umsonst sind Unternehmen, die ihre Mitarbeiter:innen zielorientiert führen und vergüten, erfolgreicher als andere.

Gut gemachte leistungsabhängige Vergütungssysteme sind also zielorientiert, beziehen möglichst viele Mitarbeiter und Mitarbeiterinnen des Unternehmens in die variable Vergütung ein und machen an den persönlichen Ergebnissen des Mitarbeitenden fest. Gut gemachte Vergütungssysteme führen so zu leistungsgerechteren Einkommen, indem sich der engagierte, erfolgreiche Mitarbeiter:innen auch in seinem Einkommen vom schwachen und erfolglosen Mitarbeitenden differenziert. Eine reine Fixvergütung tut sich da schwer: Wer Modelle mit variabler Vergütung ausschließt, muss an erfolgreiche Mitarbeiter:innen höhere Gehälter zahlen, auch auf die Gefahr hin, nur momentane „Strohfeuer“ zu entfachen und die Leistung nicht dauerhaft „oben“ zu halten.

Was gut gemachte Systeme mit variable Vergütung nicht wollen: eine „Gießkannenlösung“, bei der alle Mitarbeiter:innen pauschal am Erfolg des Unternehmens beteiligt werden. So schlägt R. K. Sprenger vor ein Drittel des Einkommens der Mitarbeitenden an den Unternehmenserfolg anzubinden. Ganz abgesehen davon, dass ein derart hoher variabler Vergütungssanteil den derzeit gültigen arbeitsrechtlichen Vorstellungen zuwiderläuft, geht dieser Vorschlag ins Leere: Wer das Verhalten von Mitarbeitenden beeinflussen will, muss an der individuellen Leistung festmachen. Außerdem widerspricht dieser kollektive Vergütungsansatz im Grunde unserem Wirtschafts- und Gesellschaftssystem, welches gerade auf der individuellen Leistung aufbaut und individuelle Einkommen in Abhängigkeit von der Leistung und Kompetenz des Einzelnen vorsieht. Außerdem läuft die Unternehmensrealität in die genau entgegengesetzte Richtung, indem immer mehr Unternehmen immer mehr Mitarbeiter:innen in immer mehr Unternehmensbereichen in eine betont leistungsabhängige und variable Vergütung einbinden.

2. Variable Vergütung im Vertrieb

Jede gut entwickelte variable Vergütung im Vertrieb ist ein „Maßanzug“ für das Unternehmen, sowohl bzgl. der zu vergütenden Leistungskriterien als auch bzgl. der Vergütungstechnik; ebenso in Bezug auf den Verlauf der variablen Vergütungskurve und weiterhin in Bezug auf die Frage, welche Personalbereiche in das neue Vergütungssystem integriert werden sollen.

Wichtige Anforderungen an die variable Vergütung im Vertrieb

Unternehmen stellen an die Einführung einer verbesserten variablen Vergütung im Vertrieb klare Anforderungen:

- Die Ziele des Unternehmens / des Vertriebsbereichs sollen zu Zielen der einzelnen Mitarbeitenden werden. Die Vergütung der Mitarbeiter:innen soll an den eigentlichen Interessen des Unternehmens festmachen. Die variable Vergütung im Vertrieb muss helfen, diese Ziele zu „transportieren“.

- Der Ansporn zu mehr Leistung soll durch das Vergütungssystem gefördert werden; es soll „spannend“ sein. Mehrleistung soll sich mehr lohnen als in herkömmlichen Systemen der variablen Vergütung im Vertrieb.

- Das Team-Denken soll entwickelt werden durch die Einbeziehung mehrerer Personalbereiche in das System der Führung, Steuerung und Vergütung unter Anwendung eines einheitlichen Vergütungsansatzes.

- Mehr Vergütungsgerechtigkeit soll in der neuen variablen Vergütung im Vertrieb Platz finden, indem die eigentliche Leistung der angestellten Person möglichst unter Ausschluss von Zufälligkeiten vergütet werden soll.

- Die variable Vergütung im Vertrieb soll offen sein für Anpassungen an veränderte Marktsituationen und strategische Notwendigkeiten.

- Durch Vergütung von Deckungsbeiträgen des Mitarbeitenden soll ein hohes Maß an Kostenflexibilität hergestellt werden: Die Personalkosten sollen mit und in Abhängigkeit von den Marktmöglichkeiten des Unternehmens „atmen“.

- Die variable Vergütung im Vertrieb soll zu einer langfristigen Entwicklung der Kompetenzen des Mitarbeitenden führen.

Unsere Seminarempfehlung

Motivierende Vergütung im Vertrieb

Herkömmlichen variablen Vergütungssystemen gelingt es immer weniger, die Vertriebsmitarbeiter im Sinne des Unternehmens auf die wichtigen und nachhaltigen Ziele auszurichten bzw. sie zu engagierter Leistung zu motivieren. Lernen Sie in diesem Seminar, wie Sie die Umstellung auf ein leistungsgerechtes und motivierendes Vergütungssystem erfolgreich umsetzen.

Investieren Sie in Ihr Know-how: Das passende Seminar finden Sie hier

Win-win-Situationen im variablen Vergütungsmodell schaffen

Dabei kommt es darauf an, Win-win-Situationen sicher zu stellen. Gut entwickelte Systeme der variablen Vergütung im Vertrieb haben nicht einseitig den Vorteil des Unternehmens im Fokus, sondern sie verbinden Vorteile des Unternehmens mit Vorteilen der Angestellten. Das Unternehmen führt die neue variable Vergütung im Vertrieb ein, um selbst zu besseren Ergebnissen zu kommen und die Mitarbeitenden zu besseren Resultaten/zu besserer Performance zu führen. Das Unternehmen profitiert und gibt einen Teil dieses Profits an die Mitarbeiter:innen weiter, und zwar im Rahmen eines „spannend“ gestalteten Modells der variablen Vergütung im Vertrieb, bei dem sich Mehrleistung deutlich lohnt.

Gut gemachte Systeme der variablen Vergütung im Vertrieb rechnen sich

In diesem Zusammenhang kommt es im Wesentlichen darauf an, die „richtigen“ Leistungskriterien in die neue variable Vergütung im Vertrieb einzubringen, nämlich die, die das Unternehmen langfristig voranbringen und dauerhaft stabilisieren. So macht sich ein gut und professionell konzipiertes System der variablen Vergütung im Vertrieb bezahlt: Mit der Einführung der neuen variablen Vergütung im Vertrieb sind durchweg spürbare und nachhaltige Ertragsverbesserungen für das Unternehmen verbunden. Untersuchungen zeigen, dass Unternehmen, die ihre Mitarbeitenden zielorientiert führen und vergüten, spürbar bessere Ergebnisse erwirtschaften als diejenigen, die es nicht tun.

3. Leistungsbezogene Vergütungsinstrumente im Vertrieb / Verkauf

Die leistungsbezogene, variable Vergütung im Vertrieb / Verkauf kennt im Wesentlichen zwei alternative Vergütungsinstrumente: Zum einen die Provision und zum anderen die Zielprämie. Der klassische Ansatz der leistungsbezogenen Vergütung im Vertrieb / Verkauf ist die Provision, von der sich die Unternehmen zusehends abwenden zugunsten einer Zielprämien-Vergütung.

Mehrleistung soll sich lohnen in der leistungsbezogenen Vergütung im Vertrieb / Verkauf

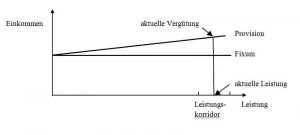

Ein klares Defizit klassischer, provisionsorientierter variabler Vergütungssysteme liegt in deren Langweiligkeit. Die angestellte Person erhält z. B. eine Provision, die ab dem ersten Euro Umsatz oder Deckungsbeitrag vergütet wird, den die angestellte Person erwirtschaftet. Die klassische Definition der Provision versteht sich wie folgt: Der:die Angestellte erhält einen Prozentsatz auf ein bestimmtes Leistungskriterium. Graphisch sieht dies so aus, dass eine Provisionskurve proportional zur erbrachten Leistung vergütet wird:

In der Abbildung ist die aktuelle Leistung des Mitarbeitenden (im Jahr X) eingezeichnet, ebenso seine dazugehörige aktuelle Vergütung (aus fixen und variablen Anteilen).

Dabei stellt sich die Frage: Wo wird die Leistung des Mitarbeitenden im Jahr X + 1 liegen? Im besten Fall 5% bis 20% über der alten Leistung und im schlechtesten Fall 5% bis 20% unter seiner Vorjahresleistung (die Schwankungsbreite ist von der jeweiligen Branche und auch vom jeweiligen Vergütungskriterium abhängig).

Dies bedeutet, dass in einer leistungsbezogenen, variablen Vergütung im Vertrieb / Verkauf, wie sie in der Abbildung dargestellt wird, die tatsächliche Leistung der mitarbeitenden Person im neuen Jahr nur innerhalb eines Leistungskorridors um die alte Leistung herum schwankt. Dies bedeutet aber gleichzeitig, dass 90% bis 95% der leistungsbezogenen, variablen Vergütung im Vertrieb / Verkauf für eine Leistung ausgegeben wird, die niemand im Unternehmen mehr in Frage stellt, selbst der betroffene Mitarbeiter oder die betroffene Mitarbeiterin nicht. Man könnte provokant formulieren, dass 90% bis 95% der leistungsbezogenen, variablen Vergütung im Vertrieb / Verkauf für eine „nicht verhinderbare“ Leistung ausgegeben werden und nur 5% bis 10% für die Leistung, um die es im laufenden Jahr eigentlich geht. Dadurch, dass die variable Vergütungskurve bereits bei der ersten Leistungseinheit (z.B. beim ersten Euro Umsatz oder Deckungsbeitrag) startet, bekommt sie insgesamt einen äußerst langweiligen (weil flachen) Anstieg.

Unsere Seminarempfehlung

Motivierende Vergütung im Vertrieb

Herkömmlichen variablen Vergütungssystemen gelingt es immer weniger, die Vertriebsmitarbeiter im Sinne des Unternehmens auf die wichtigen und nachhaltigen Ziele auszurichten bzw. sie zu engagierter Leistung zu motivieren. Lernen Sie in diesem Seminar, wie Sie die Umstellung auf ein leistungsgerechtes und motivierendes Vergütungssystem erfolgreich umsetzen.

Investieren Sie in Ihr Know-how: Das passende Seminar finden Sie hier

Quintessenz: Mehrleistung lohnt sich nicht wirklich. Der variable Vergütungsanteil stützt die Mehrleistung zu wenig, er wirkt wie eine Verlängerung des Fixums.

Zielprämienvergütung

Man erkennt, dass moderne leistungsbezogene Vergütung im Vertrieb / Verkauf die variable Vergütung auf den eigentlichen Leistungsbereich des Mitarbeitenden konzentriert. Die angestellte Person erhält eine Zielprämie für eine Zielerfüllung. Vergütet wird lediglich der „Dunstkreis“ um die gute Leistung herum. Es handelt sich genau um die Leistung, die für das laufende Jahr als realistisch angesehen wird.

Der Unterschied liegt natürlich im wesentlich steileren Verlauf der Vergütungskurve: Erreicht die beschäftigte Person eine spürbare Mehrleistung, kann sie ihre variable Vergütung z. B. um 50%, 100% oder noch mehr erhöhen. Hierfür hätte sie bei klassischen, provisionsorientierten Vergütungssystemen Jahre benötigt. Der Anreiz für Mehrleistung ist im zielprämien-orientierten, variablen Vergütungssystem ungleich höher.

Keine „Verrentung” von ehemals guten Leistungen

Im Gegensatz zu herkömmlichen, provisionsorientierten Vergütungssystemen wird das Zielprämien-Einkommen des Mitarbeitenden aber nicht „verrentet”, da jährlich neue Ziele vereinbart werden. In der klassischen Provisionsvergütung konnte die angestellte Person bei Wachstum des Unternehmens seine leistungsbezogene, variable Vergütung permanent aufstocken, da jedes Jahr immer wieder aufs Neue die Leistung aller zurückliegenden Jahre vergütet wurde. Dies hat bei explosionsartigem Wachstum des Unternehmens häufig auch zu ungewollten Provisionsexplosionen geführt.

Moderne leistungsbezogene, variable Vergütung im Vertrieb / Verkauf ist „vorwärts-orientiert”, d. h. jedes Jahr wird der Leistungskorridor des Mitarbeitenden neu definiert. Die Folge davon ist, dass kurzfristig eine maximale Motivation zu Bestleistungen gegeben ist, ohne Einkommen langfristig und ungewollt „explodieren” zu lassen (und damit das Einkommensgefüge im Unternehmen durcheinander zu bringen).

Quintessenz: Man erkennt hier ganz klar den Unterschied zwischen modernen, gut gemachten und klassischen, provisionsorientierten Vergütungssystemen: Neue variable Vergütungssysteme konzentrieren die Vergütung auf die Leistung, die jetzt und heute angestrebt wird. Sie sind damit gegenwarts- bzw. zukunftsorientiert. Herkömmliche Vergütungssysteme sind dagegen rückwärts- oder vergangenheitsorientiert, da sie immer wieder aufs Neue die Leistung aller Vorjahre vergüten.